炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中国基金报

1月26日晚间,卡游向港交所递交招股说明书,摩根士丹利、中金公司和摩根大通担任联席保荐人。

被称为“卡牌界泡泡玛特”的卡游,备受未成年人追捧,奥特曼卡甚至一度成为“小学生的社交货币”。但依靠单一IP的卡游,营收增长也受限于奥特曼产品的销售量,目前营收已呈下滑态势。

被小学生热捧的卡游也获得了红杉、腾讯的青睐,但获取投资的同时,卡游也背负上了高额的金融负债和对赌赎回条款,若未完成将面临巨额赎回和投资人撤资的压力。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者 陈晨

近期,有头部券商发布了调整融资融券负债偿还规则的通知。根据通知,公司决定禁止融资买入证券用于偿还融券负债,即信用账户中现券持仓少于融资合约数量时不允许现券还券。本次调整自2024年1月15日起生效。

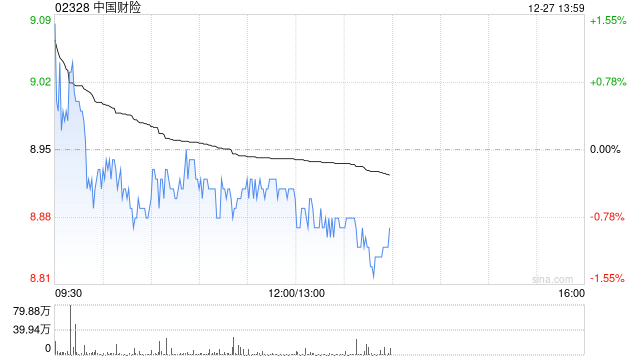

国联证券发布研究报告称,中国财险(02328)作为我国财险行业的龙头公司,规模和盈利均大幅领先其他同业,随着时间即将步入 2024 年,公司凭借规模优势、定价优势等有望持续领先行业,2024 年的业绩改善确定性较高,看好公司 2024 年的业绩改善和估值持续修复。预计公司 2023-2025 年净利润分别为 247/288/321 亿元,对应增速-7%/+16%/+12%。鉴于公司领先同业的承保盈利水平以及具有吸引力的股息率水平,维持公司目标价 12.0 港元,维持“买入”评级。